A vásárlók manapság nem akarnak több üzenetet. Inkább kevesebbet, de releváns figyelmeztetéseket szeretnének. Amikor a márkák ezt jól csinálják, a bevételek nőnek. Számos tanulmány ugyanazt ismétli: az emberek személyre szabást várnak el, és bosszankodnak, ha nem kapják meg azt. Azok a cégek, amelyek jól végzik, gyorsabban nőnek és jobban konvertálnak.

Nézzük meg, hogyan változik a kiskereskedelmi rendszer, és miért turbózzák fel csendben a kártyához kötött ajánlatok (CLO) az egészet.

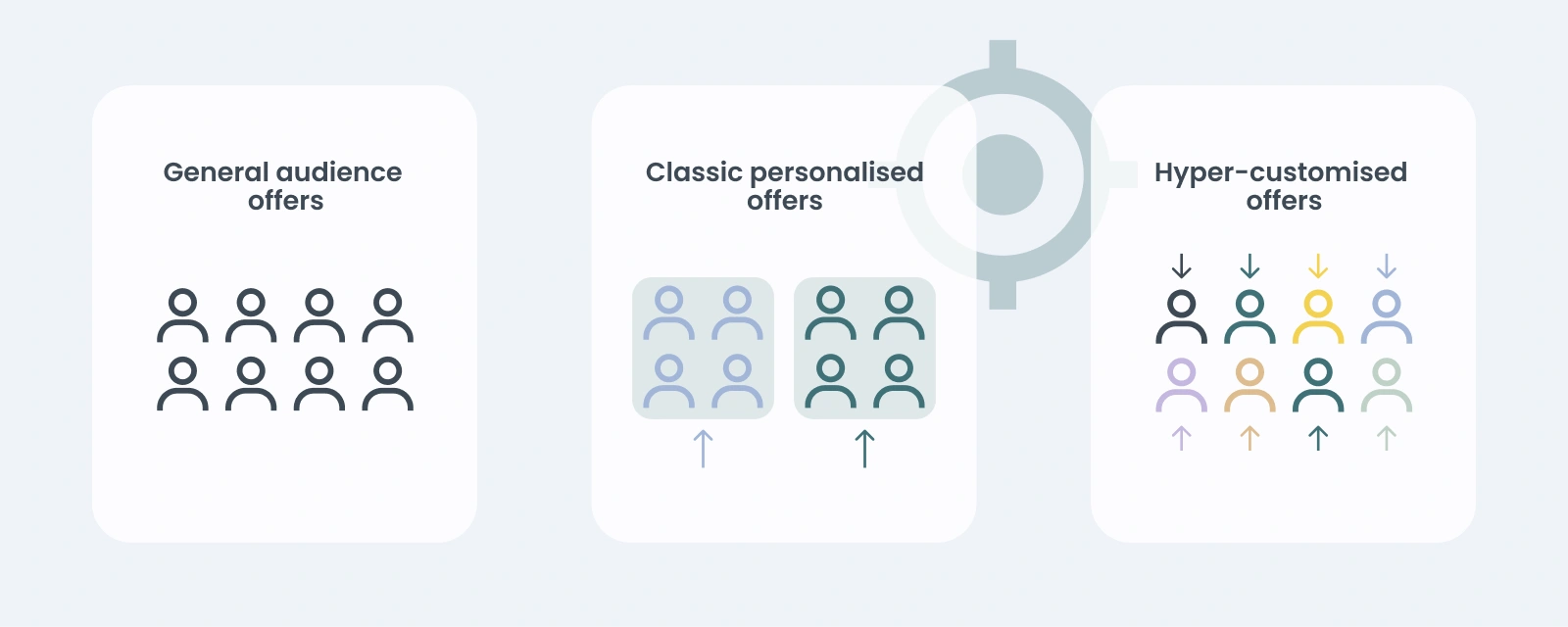

Személyre szabás vs hiper-személyre szabás

A személyre szabás szegmens szintű relevanciát jelent. A hiper-személyre szabás egyéni szintű időzítést, kontextust és tartalmat jelent, amely valós viselkedésből épül fel: mit vásárol valaki, milyen gyakran, hol és milyen szándék jelekkel. A CLO ellenőrzött kártyatranzakciókra csatlakozik, hogy automatikusan aktiválja a jutalmakat és méri az eredményeket minden beváltásig bezárólag, sütik nélkül.

Íme a fő pontok, ahol a CLO és a hiper-személyre szabás összekapcsolódik:

1) A fogyasztók elvárják, és a türelem kevés

A vásárlók többsége kényelmesen érzi magát a személyre szabott élményekkel, és elvárja, hogy a márkák teljesítsék azokat. Ha a márkák hibáznak, nő a frusztráció. A fogyasztók a relevanciát figyelemmel jutalmazzák – és a relevancia hiányát márkaváltással büntetik. A türelem küszöbe másodpercekre zsugorodott, és az emberek ösztönösen átgörgetnek a generikus hirdetéseken.

2) Kemény számokat mozgat, nem csak érzelmeket

Ha jól csinálják, a személyre szabás anyagi bevételnövekedéssel és alacsonyabb megszerzési költségekkel jár együtt. Átlagosan 5–15%-os bevételnövekedés érhető el, erős végrehajtóknál magasabb értékekkel. A személyre szabás ráadásul 5–8-szoros megtérülést (ROI) hoz marketingköltségeken, elsősorban azért, mert csökkenti a pazarló megjelenéseket és növeli a relevanciát. A Gartner szerint a személyre szabás hiánya miatt a márkák akár 38%-át is elveszíthetik a vásárlóiknak.

3) A sütik eltűnnek, az első fél adat nyer

A fizetett média jelvesztése mellett a kiskereskedőknek engedéllyel rendelkező, tartós adat kell. A tranzakciós és hűségadatok válnak a tiszta üzemanyagokká. A CLO harmadik fél sütik nélkül működik, és közvetlenül a fizetési bizonyítékhoz kötődik, így a teljesítmény nem modellezett, hanem rögzített, mivel tényleges tranzakciókra fókuszál.

4) Az időzítés nyer a mennyiség felett

A megfelelő pillanatban adott figyelmeztetés felülmúl 100 generikus e-mailt. Gondoljunk például utazási biztosításra közvetlenül egy repülőjegy vásárlás után, vagy kiegészítőkre három nappal egy telefonvásárlás után. A hiper-személyre szabás főként az időzítésről szól, a CLO pedig megadja az igazság pillanatát: a fizetést. Az eredmény? Akár háromszor magasabb konverziós arány a statikus kampányokhoz képest.

5) A banki alkalmazásban való elhelyezkedés növeli az elköteleződést

A CLO-k az ügyfelek által már használt kibocsátói alkalmazásokban élnek, ahol ellenőrzik egyenlegeiket és tranzakcióikat. Ez az elhelyezés növeli a felfedezést, az aktiválást és a visszatérő látogatásokat, különösen a fiatalabb korosztályok körében, akik aktívan keresik ezeket az ajánlatokat.

6) Tisztább hozzárendelést szolgáltat

A kattintás alapú hozzárendelés zajos. A fizetés által igazolt eredmények nem azok. A CLO megmutatja a megtekintéseket, aktiválásokat és beváltásokat a növekményes költéshez kötve. Ez lehetővé teszi a marketingeseknek, hogy összehasonlítsák a cashback és az utalvány gazdaságosságát találgatás nélkül.

7) A hűség-fáradtság jobb szikrát igényel

A fogyasztók sok programhoz csatlakoznak, de mélyen csak néhányhoz kapcsolódnak. A hiper-személyre szabott trigger-ek, amelyeket a CLO vagy a banki csatorna szállít, felébresztik az alvó tagokat és valóban jutalmazóvá teszik a hűség réteget. Például egy sportruházati márka célba veheti az aktív futókat, nem csak a regisztrált tagokat, és cashback-et ajánlhat a költési gyakoriságukhoz kötve.

8) Alapból omnichannel

A vásárlók ugrálnak az online és az üzlet között. A CLO mindkét irányban követi a költést, automatikusan alkalmazza a kedvezményt, és egy helyen tartja az élményt. Nincsenek kódok, nincs szkennelés, nincs kínos „van már appja?” kérdés a pénztárnál.

9) A magánélet lehet előny

Igen, az engedélyezési szabályok számítanak. A Cisco Consumer Privacy Survey szerint a fogyasztók 86%-a törődik az adatvédelemmel, és 79% elhagyja a márkát, ha rosszul bánnak az adataikkal. Készítsen átlátható hozzájárulási folyamatokat, célmeghatározásokat és egyszerű leiratkozási lehetőségeket. Azok a kiskereskedők, akik a magánéletet az UX részének tekintik, bizalmat építenek, miközben megfelelnek a GDPR-nak és a helyi jogszabályoknak.

10) Összegződik: jobb adatok → jobb ajánlatok → jobb adatok

Minden releváns interakció betanítja a rendszerét. A vásárlási minták finomítják a célközönségeket, javítják a küszöbértékeket, és informálják a következő legjobb lépéseket a kategóriák között. Idővel a program kevésbé tűnik marketingnek, inkább szolgáltatásnak.

Hogyan teszi a CLO a hiper-személyre szabást gyakorlattá

Pontosságot szeretne akadályok nélkül. A CLO mindkettőt tudja.

- Célzás ellenőrzött költés alapján: Érje el a váltókat, hűségeseket vagy inaktív vásárlókat valódi kategória és kereskedői előzmények szerint.

- Megfelelő jutalom a feladathoz: Cashback a gyakoriság építéséhez; utalvány a kosárméret vagy új kategóriák növeléséhez.

- Élő tesztplatform: A/B tesztelje a jutalomszinteket, az időablakokat és a közönségeket; olvassa le a növekményességet tranzakciós eltérésekből.

- Banki szintű bizalom: Az ajánlatok ott jelennek meg, ahol a pénz van, ami csökkenti a szkepticizmust és növeli a beváltást.

A CLO nem csak egy kibocsátói játék. A kiskereskedők számára teljesítménycsatorna, egyértelmű költség-érték aránnyal és kevesebb vitával a hozzárendelésben.

Egyszerű játékkönyv az induláshoz

- Válasszon három utat, ahol számít az időzítés: új eszköz vásárlás, heti bevásárlás, elhanyagolt divatvásárló.

- Határozza meg a jutalom feladatát: gyakoriság vs kosárméret; új ügyfél szerzése vs újraaktiválás.

- Futtasson két jutalomtípust a CLO-n keresztül: cashback a szokásépítéshez, utalvány a növeléshez.

- Mérje az inkrementalitást az érintett vs az aktivált csoportokon; kövesse nyomon a visszatérési arányt nyolc héten keresztül.

- Használja a tanulságokat a hűségprogramban: igazítsa a szinteket, az előnyöket és a kommunikációs ritmust az észlelt viselkedés alapján.

Ezzel lekörözhet sok versenytársat, akik még mindig azt vitatják, hogy „melyik csatorna tulajdonolja az ügyfelet”.

A hiper-személyre szabás az, ahogy a kiskereskedelmi marketing valóban működik, ha az adatok tiszták, az időzítés megfelelő, és a jutalom egyértelmű. A CLO kiegészíti a hiányzó pontosságot: valós költés alapján céloz, a fizetés pillanatában aktivál, és a bizonylatokkal mér. Párosítsa egy olyan hűségprogrammal, amit az emberek használni akarnak, tartsa tisztán a magánéletet, és kész egy növekedési motor kevesebb szivárgással.

FAQs

Marketing szakember B2B, fintech, e-kereskedelem és kiskereskedelmi tapasztalattal. Adatvezérelt személyre szabás és kereskedelmi média révén összeköti a bankokat és a kiskereskedőket, és az összetett témákat vonzó történetekké alakítja.